2025年5月、日本政府は日本酒製造の新規免許発行を国内向けにも一部解禁する方針を示しました。(読売新聞 2025年5月27日朝刊)

これまで原則として新規参入が認められていなかった「国内市場向けの酒造」に対し、規制を緩和する方向です。

この方針は、地方創生や新たな価値創出に寄与するポジティブな一面を持ちながらも、既存の酒蔵との競争激化や倒産リスクの増加といったネガティブな側面も含んでいます。

本記事では、この新規参入を巡る議論を、「伝統vsイノベーション」および「与信管理」の観点から掘り下げてみたいと思います。

1. 伝統か?イノベーションか?──新規参入で問われる業界の価値

■ 新規参入の意義:多様性と価値創出の可能性

- 若手起業家や異業種(レストラン、観光業など)の新たな参入により、クラフト日本酒やSDGs志向の商品が生まれる可能性

- 地域の古民家や農業資源を活用した体験型ブランド戦略

- インバウンド需要や海外輸出の拡大を視野に入れた新しい販売チャネルの確立

■ 既存酒蔵からの反発:「伝統の破壊」「供給過剰」の懸念

- 市場のパイが縮小しているなかで新たな供給元を増やすことは、既存事業者の経営を圧迫

- ブランド価値や技術継承が短期志向の商業主義によって損なわれる可能性

- 小規模な地方酒蔵ほど資本や販路で不利になり、淘汰の危機に晒される

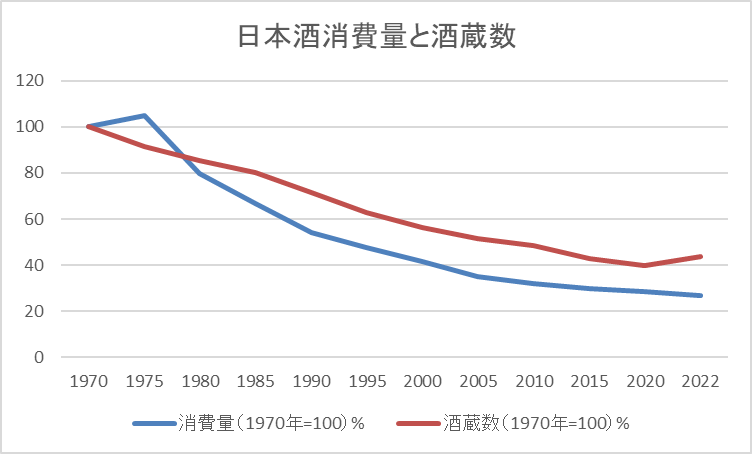

2. 実態は「日本酒ブーム」とは裏腹に縮小する市場

「日本酒ブーム」がメディアで取り上げられる一方で、実際の消費量と酒蔵数は過去50年にわたり一貫して減少しています。

グラフ:日本酒消費量と酒蔵数の推移(1970〜2022年)

各種データを元に、中村格付研究所が集計

■ 読み解きポイント

- 1973年に約176.6万キロリットルだった日本酒消費量は、2022年には42.2万キロリットルと4分の1以下に。

- 同様に酒蔵数も1950年代の約4,000場から、2022年には1,536場(実際に稼働しているのは1,141場)まで減少。

- 供給能力が減るよりも早く、需要のほうが縮小しているという事実が浮き彫りになります。

- なお、本醸造酒が苦戦する半面、純米吟醸酒の消費は堅調に推移しているとの情報もあります。

3. 与信管理の視点:構造的な倒産リスクに備える

新規参入が促進される一方で、需給バランスの崩壊に起因する業界特有の倒産構造が形成されるリスクがあります。

■ 類似構造:ワンルームデベロッパーの連鎖倒産(2000年代)

- 不動産ブームに乗って乱立した中小デベロッパーが、リーマンショックの影響と販売不振により倒産

- 建設請負側のゼネコンなどにも資金ショックが波及し連鎖倒産を引き起こした

■ 日本酒業界での予測されるリスク

- 設備投資や原料仕入れのために初期借入を多く抱える新規酒蔵

- 市場に馴染めず資金繰りに行き詰まり、数年で廃業・倒産するケースが発生

- 地元の物流・瓶詰業者、農業従事者(酒米)などにも金融リスクが波及

このような背景を踏まえると、与信管理の観点からも、「酒造新規参入者」への審査やモニタリング体制が不可欠になります。

4. おわりに:新たな免許制度には「持続可能性」の視点を

市場が縮小し続けるなかでの新規参入解禁は、「活性化」ではなく「共倒れ」のリスクすらはらみます。

今後制度設計に求められる観点:

- 短期的な商機ではなく、持続可能な事業計画を前提とする許可基準

- 既存の酒蔵と協働する地域連携モデルの構築

- 品質維持とブランド価値を損なわないための技術指導・品質認証制度の整備

伝統を守るのか、未来を切り拓くのか──。

その分岐点にある今こそ、「本当に守るべき価値」を見極める視点が問われています。